구직활동을 하다 보면 4대보험에 들어준다는 말을 대단한 복리후생처럼 써놓는 공고들이 보입니다.

4대보험이란 무엇이고, 어떤점이 좋은지, 또 4대보험을 안들면 어떤일이 벌어지는지 알아봅시다.

4대보험이란?

4대 보험은 대표적인 사회보험입니다. 국가에서 국민의 윤택하고 안정적인 삶을 위해 강제적으로 가입시키는 것이죠.

4대보험이란 말 그대로 4가지 보험을 통틀어서 4대보험이라고 합니다.

1. 국민연금 : 노령 및 사망으로인해 생산활동이 불가능할 경우를 대비하여 기본생활을 유지할 수 있도록 하는 연금제도

2. 건강보험 : 질병, 부상에 대한 예방, 진단, 치료, 재활과 출산, 사망 및 건강증진과 관련한 보험

3. 고용보험 : 실직으로 인해 소득이 없어진 경우 생활안정을 위한 실업급여사업, 직업능력개발, 재취업 촉진을 위한 고용안정 및 직업능력개발 사업 목적

4. 산재보험 : 업무 중 다치거나 사망할 경우를 대비하여 사고발생시 보험료 지급 및 사망보험금 지원 목적

4대보험에 가입되면 급여에서 일정액을 공제한 후 수령하게 됩니다. 그러니까 원천징수죠. 내가 실제로 지급받는 실수령액이 적어지더라도 4대보험은 가입하는 것이 좋습니다. 그러니까 고용주에게 '4대보험에 가입해 주세요' 라고 요구하는게 이득이라는 거죠.

그렇다면 4대보험에 가입하게 되면 얼마나 납부를 해야하는 것일까요?

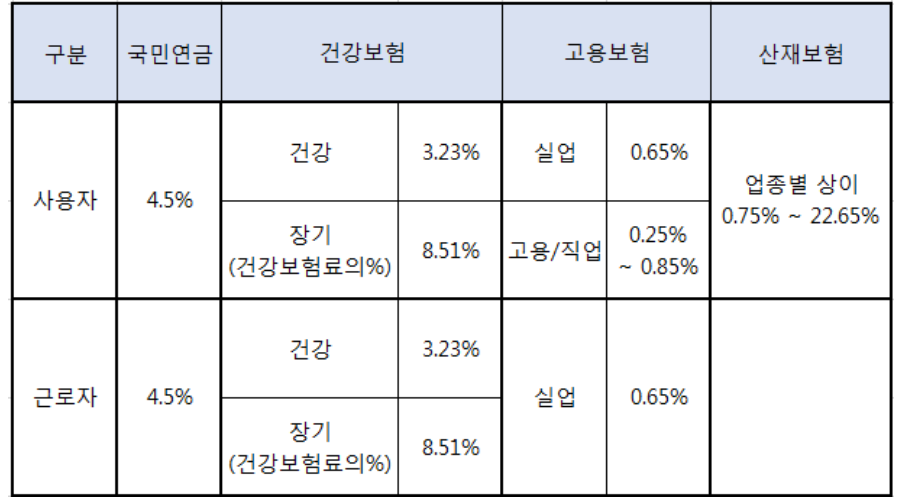

4대보험은 사용자와 근로자가 각각 절반씩을 납부하도록 되어 있습니다. 그러니까 내가 내야할 4대보험료를 고용주가 절반을 부담하는 것입니다.

최저월급 기준 179만 5천 310원 (최저시급 8,590 * 209시간)

위의 표를 참고하면

국민연금 : 1,795,310원 * 4.5% = 80,788원

건강보험 : 1,795,310원 * 3.23% = 57,988원

장기보험 : 57,988원 * 8.51% = 4,934원

고용보험 : 1,795,310원 * 0.65% = 11,669원

4대보험 납부액 : 약 155,379 원

그러므로 최저월급을 받는 근로자가 4대보험에 가입하기 될 때 받는 실수령액은 1,639,931원 입니다. 다만 산재보험은 업종별로 요율이 다르기 때문에 계산하지 않은 결과입니다. 산재보험을 포함한다면 실수령액은 더욱 적어지죠.

하지만 그럼에도 4대보험은 가입하는 것이 좋습니다.

4대보험 미가입시 어떤일이 생기는지 알아봅시다.

1. 4대보험을 들지 않으면 세금 환급 등의 혜택을 받을 수 없습니다.

2. 예상치 못하게 실업자가 된 경우나 해고 통보를 받은 경우에도 실업급여를 받을 수 없습니다.

만약 4대보험에 가입된 근로자였다면, 실업급여 신청 후 3개월 동안 국가에서 급여를 받습니다. 재취업 구직활동 자금, 또는 생활비로 사용할 수 있죠.

3. 납부한 세금의 누락, 할인이나 환급 등의 혜택을 받지 못할 수 있으며 연말정산이 까다로워 집니다.

4. 업무중 상해, 또는 사망사고가 발생한다면 근로자 또는 고용주의 부담이 커집니다.

5. 제1금융권 대출을 받기가 힘듭니다.

제1금융권에 제출한 원천소득 자체가 잡히지 않아 근로내역을 증빙할 수 없기 때문에 대출길이 막힙니다.

시간제, 파트타임, 아르바이트의 경우에도 4대보험에 가입할 수 있습니다. 주15시간 이상, 월 60시간 이상의 근로에 해당하거나 또는 근속 3개월 이상의 근로자라면 누구나 4대보험에 가입할 수 있습니다. 만약 고용주가 4대보험 가입을 꺼린다면 망설이지 말고 노동부로 연락하세요. 다른건 몰라도 산재보험 가입은 의무입니다.